El mercado de servicios de salud reúne condiciones básicas de oferta y demanda. Por el lado de la oferta, conformada por infraestructura, tecnología, información disponible, acceso geográfico, marco legal, condiciones de salubridad. Y por parte de la demanda, compuesta por patrones epidemiológicos y de consumo de servicios de salud, habilidad y capacidad de pago. La conjunción responde a las necesidades de la población y determinan la estructura de este mercado.

A su vez, la estructura de mercado define una conducta de proveedores, pagadores y pacientes, tales como pautas de precios y calidades en la prestación de servicios, diversificación de producto, riesgo moral en el consumo, transferencia o absorción de riesgo en la cadena de provisión (financiadores–instituciones, prestadoras– profesionales de salud).

De la combinación de los elementos del mercado y las conductas de los actores, se alcanzan los resultados del sistema, que pueden ser analizados en términos de eficiencia, equidad y sustentabilidad. Cualquier cambio de incentivos impacta sobre el esquema de salud vigente.

En particular, los servicios de salud no sólo tienen un significativo impacto en la calidad de vida de la población, sino que también constituyen uno de los sectores más importantes en cuanto a la generación de empleo formal y calificado de Argentina. En el país, el 60% de las instituciones de salud son privadas, y estas atienden a más de la mitad de la población.

Por su parte, el sector de medicina pública de gestión privada brinda servicios a sus pacientes. Sin embargo, quien les paga son las obras sociales (sindicales, provinciales o PAMI), mutuales, prepagas, seguro de salud. Desde este punto de vista, el sector prestador de servicios médicos reviste una característica diferente a cualquier otra actividad, pues no cobra sus servicios directamente de sus usuarios, y generalmente el seguro de salud toma la decisión sobre qué servicios paga, independientemente de los que hayan sido prestados. Asimismo, existen significativos retrasos y descalces entre el momento en que las clínicas y sanatorios brindan atención a sus pacientes y el posterior cobro de las prestaciones a los financiadores (obras sociales, mutuales, prepagas, seguro de salud, entre otras), con un promedio estimado de 90 días.

Esta disociación entre quien recibe la atención médica y quien la paga requiere significativas dosis de eficiencia y tramitación expeditiva. En un contexto de recesión, inflación, caída del salario y alteraciones cambiarias, se generan situaciones de inequidad y asfixia financiera al sector, la cual requiere de incentivos para proporcionar servicios eficientes, equitativos y de calidad.

En Córdoba, el sector de la atención médica de gestión privada se encuentra afectado por esta situación común a nivel nacional. Sin embargo, los estudios que capturan los costos de las clínicas privadas no reflejan las particularidades de los prestadores locales. Al igual que tampoco se disponía de un índice que permita monitorear la evolución de los ingresos y permita establecer la brecha existente entre ingresos y costos.

Con esta motivación, el Instituto de Estudios sobre la Realidad Argentina y Latinoamérica (IERAL) profundizó el conocimiento del sistema prestacional cordobés a través de los distintos actores de la salud, entendiendo la necesidad de dimensionar la evolución de costos en relación a sus ingresos.

Precisamente, se construyeron dos índices que muestran la realidad en la que se encuentran inmersas las clínicas de gestión privada de Córdoba. En este informe se presentan los primeros resultados de los índices y se detalla la metodología de cálculo empleada.

Índice de Costos IERAL en la Medicina de Gestión Privada

El IERAL diseñó un indicador que monitorea los costos que enfrentan las instituciones prestadoras de servicios de salud. Esta herramienta se construye en un marco de importantes cambio de precios relativos, atravesado por un proceso de alta inflación y devaluación de la moneda doméstica, combinado con escasa información estadística que sistematice y dimensione las características del sector prestador de la salud.

A partir de un relevamiento de la estructura de costos de la medicina de gestión privada en Córdoba, se construyó un índice de costos de aplicación local. Con el propósito de conocer y monitorear, en promedio, cuánto han variado los precios de prestar servicios médicos en el ámbito privado de la salud.

Desde el punto de vista metodológico y a partir de los requerimientos que se necesitan para producir servicios de salud, se definió una estructura conformada por 25 ítems, clasificados en 4 grupos: Recursos Humanos, Materiales e Insumos (médicos y operativos), Inversión en Tecnología e Infraestructura y Servicios Públicos. Luego, a través de una encuesta entre una muestra de clínicas asociadas, se relevó la estructura de costos promedio del sector con información de un año completo. Esta información fue contrastada con los pesos relativos utilizados por el Índice construido por ADECRA y CEDIM.

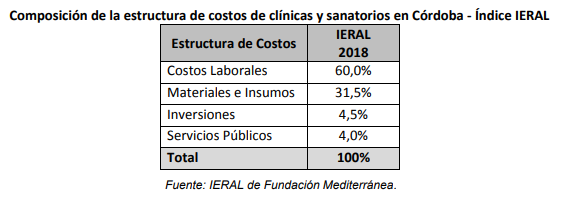

En función de la información brindada por las clínicas y sanatorios locales, junto a la coyuntura económica que atraviesa el país, la estructura correspondiente a los principales componente del gasto que incurren los prestadores de salud en Córdoba quedó determinada de la siguiente manera:

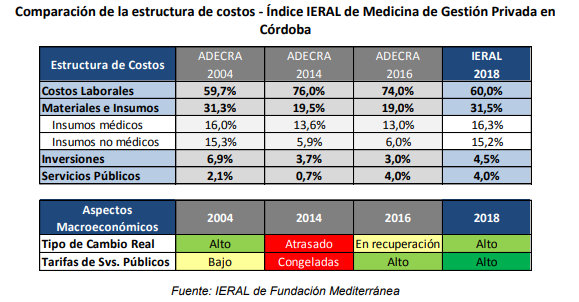

Asimismo, las ponderaciones definidas por IERAL se asemejan a las propuestas por distintas asociaciones de clínicas en momentos del tiempo donde los aspectos macroeconómicos compartes ciertas características. Es importante comprender que la estructura de costos de la salud no es estática, sino que modifica según el contexto macroeconómico del país.

En años con tipo de cambio real alto, los materiales e insumos junto con las inversiones adquieren un mayor peso en la estructura de costos, dado que su comportamiento se encuentra sujeto a los movimientos de esta variable.

De igual manera, medidas políticas como por ejemplo el congelamiento de tarifas en servicios públicos, impactan en la composición de costos reduciendo su peso relativo. En igual sentido, los costos laborales asumen una mayor participación cuando el resto de las dimensiones reducen su incidencia.

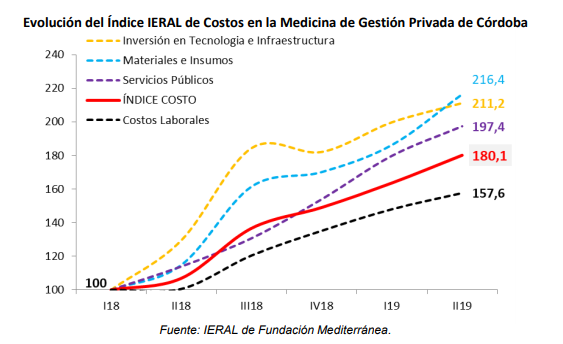

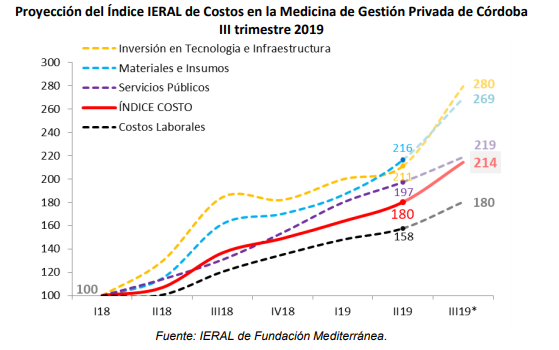

Concretamente, el instrumento estadístico diseñado se conforma por un promedio ponderado de la evolución de cada uno de los componentes que integran los costos de las clínicas y sanatorios. El índice se desarrolla desde el primer trimestre del 2018, considerado año base del estudio (I18 = base 100). Cabe señalar, que un número índice no muestra niveles de costos, sino su evolución a lo largo del tiempo.

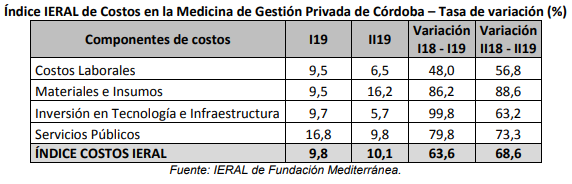

De esta manera, en el primer trimestre de 2019 se observó un incremento en los costos en orden del 9,8% respecto al último trimestre de 2018, mientras que la variación interanual fue del 63,6%. Para el segundo trimestre del año 2019 los costos crecieron 10,1% respecto a los tres primeros meses del año, interanualmente evidenciaron una suba de 68,6% por encima de la variación en el nivel general de precios que acumuló 56% interanual para idéntico periodo.

El análisis longitudinal de datos a partir de una serie de tiempo, pretende conocer el patrón de comportamiento den un indicador, para así prever su evolución en el futuro cercano. También se observa como la dinámica de cada componente impacta y determina la evolución del Índice de Costos IERAL en los diferentes momentos del tiempo.

Así, luego del resultado electoral de las primarias, tras una suba del tipo de cambio por arriba del 30% en la que el dólar alcanzó máximos históricos con precio de venta al público que superó los $60. Y ante las turbulencias macroeconómicas, las proyecciones referidas al índice de costos IERAL para el tercer trimestre 2019 no son optimistas. La suba del dólar tendrá una consecuencia inevitable en los precios y frenará el descenso que había exhibido la inflación en los últimos meses.

En este marco, las proyecciones para el tercer trimestre de 2019 sobre el índice de costos IERAL arrojan un incremento cercano al 20% respecto al segundo trimestre y una estimación interanual con subas próximas al 60%. Estos resultados suponen inflación acumulada del 11% para el segundo trimestre de 2019 y un valor promedio de tipo de cambio de $58.

Este índice requiere un importante esfuerzo de recolección de información. A continuación se desagrega la conformación del instrumento estadístico que permite monitorear la dinámica de precios del sector médico-prestador.

Costo en Recursos Humanos

El sector salud es intensivo en mano de obra. A nivel nacional, la cantidad de asalariados registrados en el sector salud es muy similar entre el ámbito público y privado. El sistema de salud en su conjunto emplea a 680 mil personas, cerca del 5% del total de ocupados.

Por otra parte, en cuanto a su significancia, los empleos generados en el sector de la medicina privada, equivalen a un cuarto (25%) de la cantidad de empleos registrados en el total de la industria manufacturera (sector que emplea a 1,2 millones de asalariados registrados).

En este sentido, el empleo generado por el sector privado de la salud es cerca de cuatro veces mayor al producido por la rama automotriz y quintuplica el número de puestos registrados en la industria textil. Asimismo, a excepción de alimentos, ninguna rama industrial genera siquiera la mitad de los puestos de trabajo de este sector.

A su vez, constituye uno de los sectores con menor incidencia de informalidad laboral en Argentina y la alta calificación de sus trabajadores es uno de los aspectos más distintivos del sector. Más de la mitad de sus empleados ocupa puestos que requieren calificación profesional o técnica, siendo que, en el total general de la economía, solo el 15% de los trabajadores posee dicha instrucción.

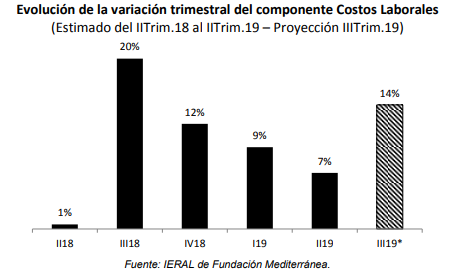

Los costos laborales en recursos humanos del sector prestacional en Córdoba, representan un 60% de la estructura total de costos. Es el rubro de mayor peso en la definición de los costos. Para medir la evolución de este componente se tienen en cuenta dos elementos. Por una parte, los salarios brutos que se fijan por los Convenios Colectivos de Trabajo 122/7 y 108/75, que incluyen a los trabajadores de centros de diagnóstico y tratamientos sin internación, y a los empleados de clínicas y sanatorios de todo el país, respectivamente. Por otro lado, la estimación de los honorarios médicos que se cobran fuera del convenio que suelen acompañar la evolución de las paritarias del sector.

En el último año esta categoría presentó una variación de 56,8% (IITrim.18-IITrim.19). Mientras que el último trimestre observado (IITrim.19) arrojó un aumento del 6,5% respecto al primer trimestre del año. De acuerdo a los Convenios Colectivos de Trabajo del sector, se proyecta un incremento en torno al 14% para el tercer trimestre del año además de una asignación de carácter excepcional No Remunerativa de pago único, por el Día de la Sanidad, pautado en $1928 para 2019.

Materiales e Insumos

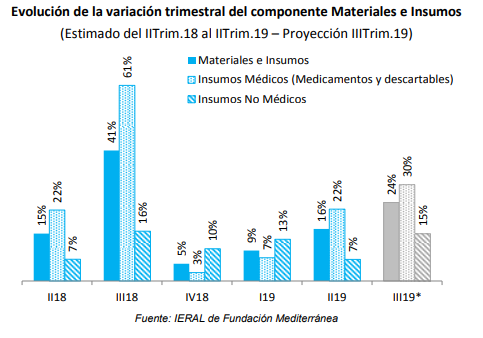

Este rubro representa un 31,5% de los costos de las entidades médico-prestadoras cordobesas. Comprende todos los elementos de uso diario y podría considerarse la materia prima de la atención médica. Está compuesto por dos bloques: Insumos Médicos (medicamentos y materiales descartables) y No Médicos (alimentos, lavandería, recolección de residuos patógenos, mantenimiento).

Los medicamentos e insumos descartables están sujetos a la evolución del tipo de cambio, sin embargo se comportan de manera inflexible a la baja en momentos de estabilidad cambiaria. Por su parte, los Insumos No Médicos aumentan en línea con la inflación de la provincia.

Para el seguimiento de precios de los Insumos Médicos, se conformó una canasta representativa de medicamentos y materiales descartables, compuesta por 13 ítems, a partir de la interacción con representantes de clínicas y sanatorios. Los precios son observados a través de la plataforma BIONEXO (www.bionexo.com), donde se pueden obtener reportesmensuales de las cotizaciones de distintos proveedores. Así, desde IERAL se monitorea un conjunto proveedores (entre 5 y 10) por producto. Esta información es procesada, y con ella se determina la evolución de los precios de cada módulo dentro de insumos médicos.

De esta forma se estimó que el precio de los medicamentos subió un 133% interanual entre IITrim.18 y IITrim.19 y el costo de los materiales descartables se incrementó un 102% en el mismo período. Las proyecciones para el segundo semestre del año presumen un fuerte aumento de esta rama, en función de la cotización que acabe teniendo del dólar.

Dentro del rubro materiales e insumos también se consideran los Insumos No Médicos, como alimentación, lavandería, residuos patógenos entre otros; con un peso levemente superior al 15% en el total de los costos. Para dar seguimiento a la evolución de sus precios, se tuvo en cuenta la correspondencia de cada elemento que integra esta categoría con las aperturas identificadas en índice de precios al consumidor de la Provincia de Córdoba elaborado por la Dirección General de Estadísticas y Censos del Gobierno Provincial y se monitoreó su progresión. Con estas consideraciones, se concluyó que los Insumos No Médicos aumentaron un 53,5% en un año, y 6,8% en el último trimestre observado (IITrim.19).

En suma, el rubro “Materiales e Insumos” del índice de costos IERAL sufrió un aumento del 88,6% en referencia al año anterior (IITrim.19 vs. IITrim.18) y en particular subieron un 16,2% en el segundo trimestre del último año, siendo la rama de costos que más se incrementó. No menos importante resulta el hecho de que aún resta conocer cuál será el impacto de la suba del tipo de cambio en el nivel general de precios para la segunda mitad del año, y por ende en el encarecimiento de la materia prima del sector médico prestador. Proyecciones para tercer trimestre indican un aumento del 24% intertrimestral con un acumulado probablemente superior al 65% (IIITrim.19 vs. IIITrim.18).

Inversión en Tecnología e Infraestructura

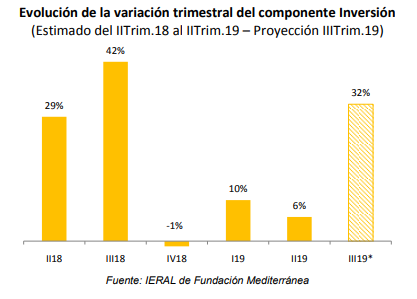

El costo de inversión en tecnología e infraestructura está directamente relacionado a los cambios en el precio del dólar. Se considera que representa un 4,5% de los gastos de las prestadoras de salud en Córdoba. Para analizar la evolución de este componente se combinaron dos indicadores, por un lado el incremento progresivo del tipo de cambio y por otro el índice de costo de construcción que elabora la el Instituto de Estadística de la Provincia de Córdoba.

De acuerdo a la información disponible la variación del último trimestre fue del 5,7% (IITrim.19). Acumulando un 63,2% de aumento en el último año. Se proyecta para el tercer trimestre del año un aumento superior el 30% respecto a los meses de abril, mayo y junio de 2019.

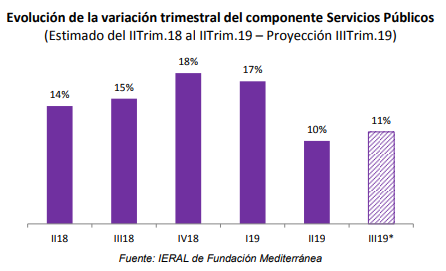

Servicios Públicos

Por último, los servicios públicos representan un 4% del costo total de las organizaciones privadas dedicadas a la prestación de servicios médicos en Córdoba. Asimismo, el impacto de la variación en sus precios sobre la estructura de costos fue importante en los últimos años, dada la reestructuración de las tarifas públicas.

Para dar seguimiento a este componente, se tomó como referencia el aumento de los precios de este rubro relevados mensualmente por el Instituto de Estadísticas de la Provincia de Córdoba, a través del IPC.

En consecuencia, se observó que el servicio de energía eléctrica fue el que mayor aumento registró, en el último año acumuló una suba del 90%, casi duplicando su costo en comparación con el segundo trimestre de 2018. Le sigue la suba en la tarifa de gas con un 69% de aumento interanual. En promedio, “servicios públicos” dentro del índice de costos creció un 10% en el último trimestre acumulando una suba del 73% en un año. Este nivel supera el incremento observado en el nivel general de precios (56%) entre el los segundos trimestres de 2018 y 2019.

Indice IERAL de Ingresos en la Medicina de Gestión Privada

Con el objetivo de contrastar el avance de los costos del sector prestacional, se desarrolló en IERAL un índice que tiene por objetivo mostrar la evolución de los ingresos que perciben en promedio los centros que se dedican a la atención médica privada. El índice se ordena reflejando los incrementos de ingresos por parte de las financiadoras.

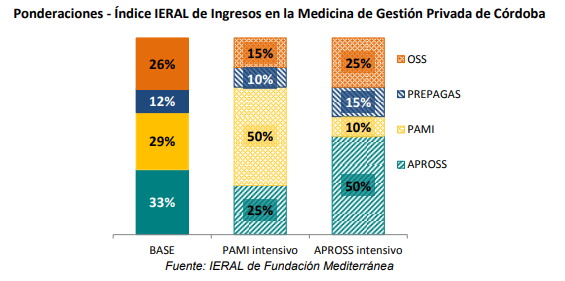

De esta forma, se definen cuatro componentes: PAMI, APROSS, PREPAGAS Y Obras Sociales Sindicales (OSS). Los incrementos de las primeras dos financiadoras resultan del seguimiento de los nomencladores médicos de una serie de prácticas médicas estandarizadas y representativas, considerando en el cálculo el diferimiento de pago entre los financiadores y los prestadores . El incremento trimestral de las prepagas se basa en las resoluciones de subas en cuotas de medicina prepaga de la Secretaría de Gobierno de la Salud. Por último las mejoras por OSS se condicen con los aumentos colectivos de trabajo de los principales sindicatos de Córdoba.

De acuerdo a la cantidad de personas afiliadas a cada financiadora (PAMI, APROSS, prepagas, OSS) se determinaron los ponderadores en términos de la población cordobesa que cuenta con cobertura privada. De esta forma se creó un escenario base, donde un tercio de los afiliados se encontraban cubiertos por APROSS, el 29% por PAMI, 12% en empresas de medicina prepaga y el 26% restante se consideran adheridos a alguna obra social sindical.

Adicionalmente, se consideraron dos escenarios alternativos, con el propósito de contemplar la realidad de todas las clínicas y sanatorios según sean éstas más o menos receptoras de pacientes cubiertos por PAMI (escenario PAMI intensivo), y aquellas que manejen una participación superior de afiliados a APROSS (escenario APROSS intensivo).

De esta forma el escenario alternativo PAMI intensivo, pondera a PAMI con la mitad de la participación en la financiación, el resto se divide en un 25% APROSS, 15% OSS y 10% prepagas. Por su parte, el escenario APROSS intensivo reparte la mitad del peso de la financiación en APROSS, 10% PAMI, 15% prepagas y 25% OSS.

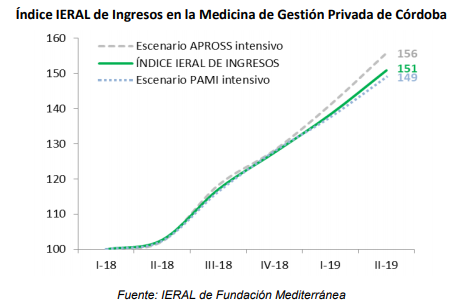

Las diferencias que se advierten al calcular el índice para cada escenario son poco significativas. El índice IERAL de Ingresos en la Medicina de Gestión Privada de Córdoba (escenario base) presenta una evolución mayor en 2 p.p. respecto al escenario PAMI intensivo. Mientras que la opción que considera la mitad de pacientes afiliados a APROSS se ubica un 5 p.p. por encima de la evolución del escenario base, esto representa un 2,5% de ingresos adicionales en el segundo trimestre de 2019. La robustez en el resultado, tras el ejercicio de modificación de los ponderadores, justifica la utilización del índice calculado para el escenario base en la comparación con el índice de costos del sector prestacional en el próximo apartado.

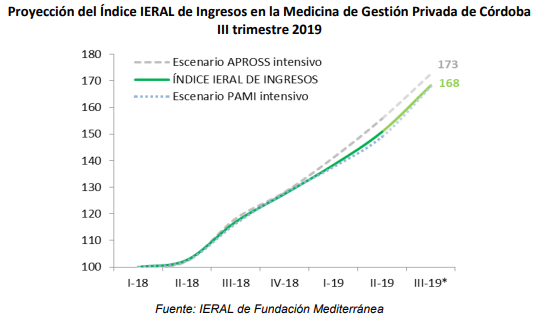

Por su parte, la proyección de ingresos para el tercer trimestre del 2019, denotan un cierre de la pequeña brecha entre los escenarios considerados y un aumento promedio del 9% respecto 33% 25% 50% 29% 50% 10% 12% 10% 15% 26% 15% 25% BASE PAMI intensivo APROSS intensivo OSS PREPAGAS PAMI APROSS 12 al segundo trimestre 2019, cabe recordar que el incremento en los costos se estima en orden al 20%.

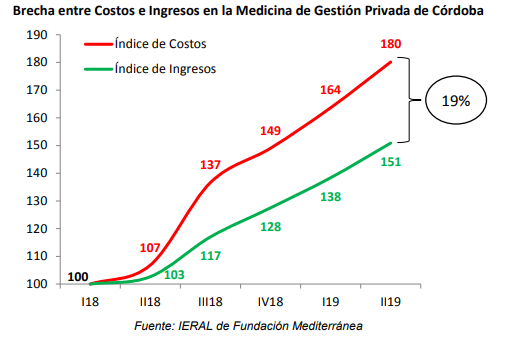

Brecha entre Costos e Ingresos

Una vez obtenidos los índices de costos e ingresos del sector prestacional cordobés, se contrastaron ambas series. El resultado es una brecha creciente en el tiempo. Comenzó siendo de 7 puntos porcentuales (p.p.) en el segundo trimestre del 2018, ya para el segundo trimestre de 2019 la diferencia resulta cercana a 30 p.p. en detrimento del índice de ingresos. En otros términos, los costos fueron un 19% mayor que los ingresos en el segundo trimestre de 2019.

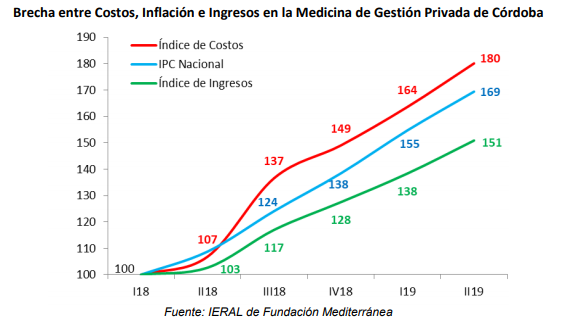

Para añadir un punto de comparación adicional, se incorpora el Índice de Precios del Consumidor Nacional (IPC Nacional). Precisamente, se observa que la evolución de los costos supera a la inflación en todo el período. Simultáneamente, los ingresos del sector se hallaron 107 137 149 164 180 100 103 117 128 138 151 100 110 120 130 140 150 160 170 180 190 I18 II18 III18 IV18 I19 II19 Índice de Costos Índice de Ingresos 19% 13 siempre por debajo del incremento general de precios. En este sentido, el sector no sólo experimentó un aumento en sus costos por arriba de la inflación, sino que sus ingresos ni siquiera llegaron a cubrir la suba en el nivel general de precios. Esta situación da cuenta de crisis que atraviesas las instituciones del sector.

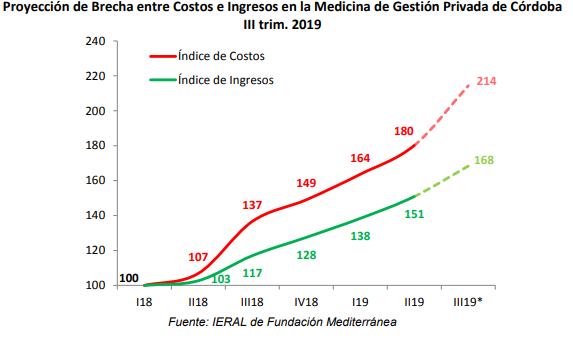

Al comparar los índices con las proyecciones del anteúltimo trimestre del año, resulta alarmante la profundización de la brecha entre costos e ingresos. Estimando que los costos podrían superar a los ingresos en un 27%, comparando con la situación existente a inicios del 2018. Es decir, a lo largo de un año y medio se proyecta el crecimiento de costos de la salud de 114% mientras que los ingresos se expandirían un 68%, con una brecha de 46 p.p.

Conclusiones

Los prestadores de la salud en Córdoba, están sumergidos en una prolongada crisis que responde a factores estructurales de larga duración pero que se ha profundizado en último tiempo como consecuencia de la desarticulación de los precios relativos. Los ingresos que reciben por los servicios que producen, han quedado desfasados en comparación con los aumentos en el nivel general de precios.

En igual sentido, los salarios de los prestadores de atención médica no son suficientes para compensar la pérdida de poder adquisitivo, generando entornos adversos hacia adentro del sector. Asimismo, cabe resaltar que la rentabilidad negativa observada no es producto de incorrectas decisiones empresariales del sector sino más bien de políticas económicas y tributarias que distorsionan las reglas de juego de la actividad.

Otra característica que presiona económicamente a los prestadores, resulta el hecho de no poder trasladar el incremento de costos a los financiadores. Sólo pueden hacerlo mediante negociación de aranceles médicos, pero el aumento de aranceles implica incrementos en los planes de salud, los cuales son regulados por la Superintendencia de Servicios de la Salud. Es así que las clínicas y sanatorios quedan atrapados en múltiples negociaciones con el Ministerio de Trabajo y sindicatos por los salarios, con los financiadores por los aranceles y con autoridades por el precio de los planes de salud. En esta situación, los prestadores deben soportar mayores costos que no se corresponden con incrementos en aranceles.

Finalmente en un contexto de elevada inflación y volatilidad cambiaria, debe considerarse además que el pago recibido por los prestadores no es automático sino diferido entre el momento que presta sus servicios y el momento en que cobra por ellos. Esta mora implica un costo financiero adicional en torno al 15% trimestral.

En suma, la situación no es sostenible si se mantiene la desarticulación entre precios y a esto se añade una pesada carga impositiva. Resulta necesario diseñar políticas públicas que actúen en pos de la sostenibilidad del sistema tanto a corto y como a largo plazo, y que brinde los incentivos necesarios para lograr mejoras de calidad de las prestaciones.