Existen distintos esquemas para que los financiadores remuneren a los prestadores del sistema de salud. En el esquema de pago por prestación, el financiador paga por los actos médicos efectivamente prestados, a partir de valores establecidos en un nomenclador. En el esquema capitado, se asignan afiliados a cada prestador, y el financiador paga a cada prestador un valor determinado por afiliado, independientemente de los actos médicos prestados.

En el caso de APROSS se aplica un esquema diferente, por presupuesto, en el cual el financiador asigna un presupuesto global al prestador, que va ajustando en el tiempo con algún mecanismo que tenga en cuenta no sólo los aumentos de costos de cada prestación, sino también la cantidad de prestaciones que van haciéndose efectivas.

En este caso el nomenclador, en lugar de utilizarse para definir pagos por cada prestación efectuada, se utiliza para realizar los cálculos pertinentes para las revisiones de los presupuestos asignados a cada prestador.

Un problema planteado por las clínicas privadas de Córdoba es que los valores del nomenclador de APROSS vienen retrasados en comparación con los valores de nomencladores comparables, como el de DASPU.

Una comparación de los valores de cada ítem en los distintos nomencladores no tendría mucho sentido, ya que los valores de un nomenclador podrían estar por debajo de los valores del resto de los nomencladores para algunas prestaciones y por encima de ellos en otras prestaciones, resultando dificultoso arribar a alguna conclusión pertinente.

Una forma de realizar las comparaciones de un modo riguroso, objetivo y sistemático es (a) tomar las estadísticas de cantidades de prestaciones efectuadas bajo convenio APROSS durante todo el año, (b) asignarle a cada tipo de prestaciones los valores correspondientes al nomenclador APROSS (sumándole el pago de coseguro en las prestaciones que corresponda) y a los nomencladores de los financiadores seleccionados para la comparación, (c) comparar entonces el valor total de las prestaciones efectuadas, valuado según los distintos nomencladores (para más detalles, ver sección de metodología).

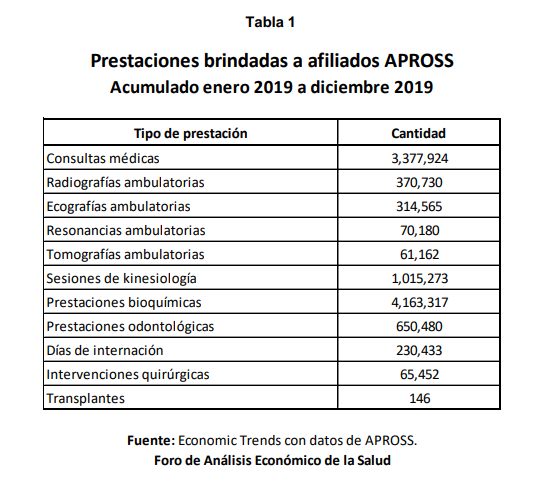

La tabla 1 presenta la cantidad total de prestaciones brindadas a afiliados APROSS durante los 12 meses hasta diciembre de 2019, por tipo de prestación, según información oficial publicada por APROSS.

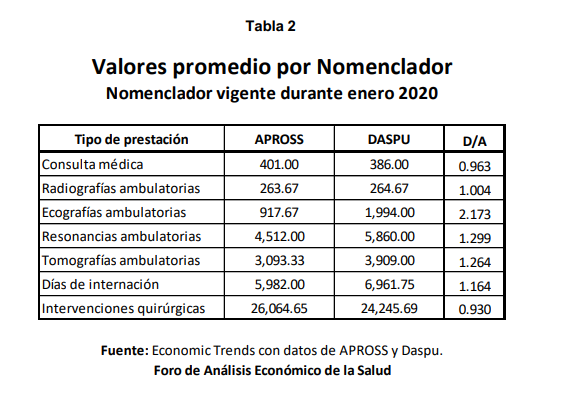

La tabla 2 presenta los valores promedio, para cada tipo de prestación, provenientes de los nomencladores de APROSS y DASPU, teniendo en cuenta cada nomenclador vigente al 21 de febrero de 2020. En la última columna, la tabla presenta los cocientes entre los valores de DASPU y APROSS.

La tabla permite observar que, en la mayoría de las prestaciones, los valores correspondientes al nomenclador APROSS son inferiores a los valores correspondientes al nomenclador de DASPU (los cocientes son mayores que 1), salvo en consultas médicas e intervenciones quirúrgicas (cociente menor a 1).

La máxima diferencia entre DASPU y APROSS se produce en ecografías ambulatorias, donde el cociente es 2.173 (significa que el valor en el nomenclador de DASPU es 2.173 veces mayor que el valor en el nomenclador de APROSS, de tal manera que el valor de este último tendría que incrementarse 117.3% para equiparar a aquel valor).

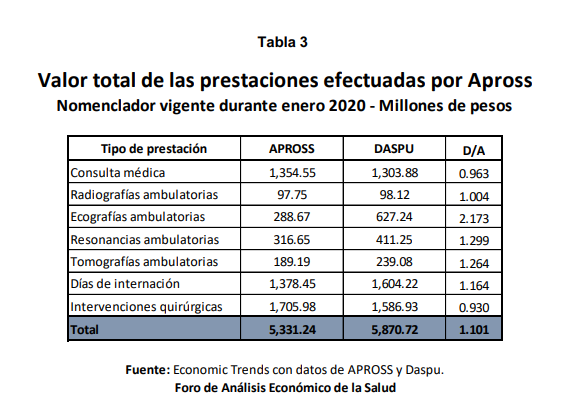

La tabla 3 contiene los valores, en millones de pesos, de todas las prestaciones efectuadas a afiliados APROSS durante los 12 meses hasta diciembre de 2019 (las cantidades de la tabla 1), valuadas a los valores correspondientes a cada nomenclador (los valores de la tabla 2).

Las estimaciones contenidas en la tabla 3 permiten arribar a un indicador global del atraso del nomenclador APROSS en comparación con el nomenclador de DASPU (última fila de la tabla): 10.1% de atraso en la comparación con DASPU.

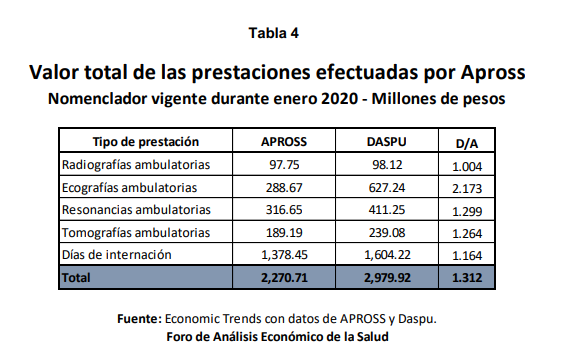

La tabla 4 presenta la misma información, pero excluyendo las consultas médicas y las intervenciones quirúrgicas, donde el atraso se ha revertido, siendo su valor promedio un 3.8% y 7.5% superior al de DASPU, respectivamente.

Sin considerar entonces consultas médicas e intervenciones quirúrgicas, estos datos implican un atraso del nomenclador de APROSS de 31.2% con relación al nomenclador de DASPU, porcentajes a los que habría que agregar el 4% de descuento que APROSS aplica a la facturación bruta, con lo cual el atraso real con relación al nomenclador Daspu llega a 36.7%.

Como ya fue mencionado, estas comparaciones focalizan en las diferencias de valores establecidos en cada nomenclador, sin considerar diferente incidencia económica y/o financiera por diferencias en los mecanismos para determinar los montos a pagar a cada prestador o en los procesos y plazos de pago, y no comparan con el costo efectivo de las prestaciones, cuestiones que serán objeto de análisis en próximos informes del Foro de Análisis Económico de la Salud.

Descargate el INFORME COMPLETO AQUÍ